Çin'in gerçek ekonomik krizi

"Washington mevcut rotasına bağlı kalır ve ticaret savaşı yolunda ilerlemeye devam ederse istemeden Pekin'in kapasite fazlasına neden olan sanayi politikalarını iki katına çıkarmasına neden olabilir."

Yıllardır ekonomiyi borçla ayakta tutan ve son yıllarda ABD’nin saldırgan mali tedbirleriyle karşı karşıya olan Çin’in ekonomik büyümesinde yavaşlama söz konusu. Biriken borçlar, ülkenin altından kalkamayacağı türden bir kriz halini almaya başlıyor.

Çin’in gerçek ekonomik krizi

Pekin, bu başarısız modelden neden vazgeçmiyor?

Zongyuan Zoe Liu, Foreign Affairs

Çin ekonomisi sıkışmış durumda. Pekin’in 2022 sonlarında ani bir şekilde katı “sıfır Kovid” politikasına son verme kararının ardından pek çok gözlemci, Çin’in büyüme motorunun hızla yeniden ateşleneceğini varsaydı. Pandemi kapanmalarının bazı sektörleri neredeyse durma noktasına getirdiği yılların ardından, ülkenin yeniden açılması büyük bir geri dönüş kıvılcımı yaratmalıydı. Fakat, toparlanma sekteye uğradı; durgun gayri safi yurt içi hasıla (GSYİH) performansı, azalan tüketici güveni, Batı ile artan çatışmalar ve bazı Çin’in en büyük şirketlerinin iflasına yol açan emlak fiyatlarında çöküş yaşandı. Temmuz 2024’te Çin’in resmi verileri GSYİH büyümesinin hükümetin yaklaşık yüzde beşlik hedefinin gerisinde kaldığını ortaya koydu. Hükümet, nihayetinde Çin halkının evlerinden çıkmasına izin verdi, ancak ekonominin eski gücüne dönmesini talep edecek durumda değil.

Bu kasvetli tabloyu izah etmek adına Batılı gözlemciler çeşitli açıklamalar öne sürdü. Bunlar arasında, Çin’in süregelen emlak krizi, hızla yaşlanan nüfusu ve Çin lideri Şi Cinping’in ekonomi üzerindeki sıkılaşan kontrolü ile pandemiye verdiği aşırı tepki bulunuyor. Ancak, mevcut durgunluğun Şi’nin artan otoriterliğinden veya çöken emlak piyasasının etkilerinden daha derinlere inen, daha kalıcı bir nedeni var, o da her şeyden önce sanayi üretimini önceliklendiren onlarca yıllık iktisadi strateji. Bu yaklaşım, zamanla, devasa yapısal kapasite fazlalığına1 yol açtı. Yıllar boyunca, Pekin’in sanayi politikaları, ham maddelerden pil ve robotlar gibi yeni teknolojilere kadar pek çok sektörde üretim tesislerine aşırı yatırım yapılmasına yol açtı; bu süreçte, sıklıkla Çin kentlerini ve firmalarını büyük borç yükleri altında bıraktı.

Basit bir şekilde ifade etmek gerekirse, pek çok kritik sektörde Çin, kendisinin veya yabancı pazarların sürdürülebilir şekilde karşılayabileceğinden çok daha fazla üretim yapıyor. Sonuç olarak Çin ekonomisi, düşen fiyatlar, iflaslar, fabrika kapanışları ve nihayetinde iş kayıpları şeklinde bir kısır döngüye sıkışma riskiyle baş başa. Azalan kârlar, üreticileri borçlarını ödeyebilmek için üretimi daha da artırmaya ve mallarına daha ağır indirimler yapmaya zorluyor. Ayrıca, fabrikaların kapanmaya zorlanması ve endüstrilerin konsolide olmasıyla, ayakta kalan firmalar, mutlaka en verimli veya en karlı olanlar değil. Daha ziyade, devlet teşviklerine ve ucuz finansmana en iyi erişimi olanlar hayatta kalıyor.

2010’ların ortalarından bu yana, bu problem uluslararası ticarette de istikrarsızlaştırıcı bir güç haline geldi. Çinli firmalar, pek çok mal için küresel pazarda arz bolluğu yaratarak diğer ülkelerdeki üreticilerin fiyatlarını maliyetin altına düşürüyor. 2023’ün aralık ayında Avrupa Komisyonu Başkanı Ursula von der Leyen, fazla Çin üretiminin “sürdürülemez” ticaret dengesizliklerine neden olduğunu belirtti ve Pekin’i Avrupa pazarına daha da fazla Çin ürününü düşük fiyatlarla sürerek haksız ticaret uygulamalarına başvurmakla suçladı. Nisan ayında ABD Hazine Bakanı Janet Yellen, Çin’in çelik, elektrikli araçlar ve pek çok diğer malda aşırı yatırım yapmasının küresel çapta “ekonomik sarsıntılara” neden olma tehdidinde bulunduğunu söyledi. Yellen, “Çin şimdi, dünyanın geri kalanının bu muazzam kapasiteyi karşılaması için kaba tabirle çok büyük,” dedi.

Pekin’in şiddetli inkârlarına rağmen, Çin’in sanayi politikası onlarca yıldır tekrar eden kapasite fazlalığı döngülerine yol açtı. Ülkede, hükümet tarafından öncelikli olarak belirlenen sektörlerdeki fabrikalar, yerli ve ulusal siyasi hedefleri tatmin etmek amacıyla ürünleri sıklıkla maliyetin altında satıyor. Ayrıca, Pekin pek çok mal için üretim hedeflerini, mevcut seviyeler talebi halihazırda aştığında bile düzenli olarak arttı. Kısmen, bu durum, endüstriyel üretim ve altyapı gelişimine büyük vurgu yapılırken hane halkı tüketimini neredeyse göz ardı eden uzun bir iktisadi planlama geleneğinden kaynaklanıyor. Bu vurdumduymazlık, cehaletten veya yanlış hesaplamadan kaynaklanmıyor; daha ziyade, Çin Komünist Partisi’nin uzun süredir var olan iktisadi vizyonunu yansıtıyor.

Partiye göre, tüketim bireysel bir dikkat dağıtıcıdır ve kaynakların Çin’in çekirdek iktisadi gücünden, yani sanayi tabanından sapmasına neden olabilir. Parti doktrinine göre, Çin’in iktisadi avantajı düşük tüketim ve yüksek tasarruf oranlarından kaynaklanır; bu, devlet kontrolündeki bankacılık sistemine sanayi işletmelerine sermaye aktarabilmesi için kaynak sağlar. Bu sistem aynı zamanda, parti hiyerarşisini her sektöre yerleştirerek siyasi istikrarı da güçlendirir. Çin’in şişkin sanayi tabanı hayatta kalmak için ucuz finansmana bağlı olduğundan —bu finansman Çin liderliği tarafından her an kısıtlanabilir— sermaye seçkinleri, parti çıkarlarına sıkı sıkıya bağlı ve hatta bağımlı hale gelmiştir. Batı’da sermaye politikayı etkiler ama Çin’de durum tersidir; politika sermayeyi etkiler. Çin ekonomisi bariz biçimde yatırım ve tüketim arasında yeni bir denge kurmaya ihtiyaç duyuyor, fakat üretim yoğun iktisadi politikadan aldığı siyasi kontrol nedeniyle Pekin’in bu değişikliği yapması pek mümkün değil.

Batı açısından Çin’in kapasite fazlalığı sorunu, yeni ticaret engelleri oluşturarak basitçe çözülemeyecek uzun vadeli bir meydan okumadır. Bir kere ABD ve Avrupa, Çin mallarının Batı pazarlarına ulaşan miktarını kayda değer ölçüde sınırlayabilse bile, bu durum onlarca yıldır sanayi yatırımı ve üretim hedeflerini önceliklendirerek Çin’de biriken yapısal verimsizlikleri çözmez. Herhangi bir düzeltme hamlesi, başarılı olmak için yıllar süren istikrarlı Çin politikası gerektirebilir. Bir diğer husus, Şi’nin Çin’i iktisadi olarak kendi kendine yeten bir hale getirme üzerine artan vurgusu —ki bu stratejinin kendisi Batı’nın ülkeyi iktisadi olarak tecrit etme çabalarına bir yanıt olarak ortaya çıktı— üretim fazlalığına yol açan baskıları azaltmak yerine artırdı. Diğer yandan, Washington’un Pekin’in ABD’yi belirli sektörlerde ucuz mallarla doldurmasını engelleme çabaları, Çin’in aşırı üretim sorununu diğer uluslararası pazarlara kaydırırken, ABD ekonomisi içinde yeni verimsizlikler yaratma ihtimali yüksek.

Daha iyi bir yaklaşım geliştirmek adına Batılı liderler ve karar alıcılar, Çin’in kapasite fazlalığını yönlendiren daha derin güçleri anlamak ve kendi politikalarının durumu daha da kötüleştirmediğinden emin olmak için çaba göstermeli. Çin’i daha da tecrit etmeye çalışmak yerine Batı, Pekin’i küresel ticaret sistemine sıkı sıkıya bağlı tutmaya yönelik adımlar atmalı ve küresel piyasanın teşviklerini kullanarak ülkeyi daha dengeli büyümeye ve daha az ağır elden sanayi politikalarına yönlendirmeli. Böyle bir strateji olmazsa Batı, uluslararası iktisadi bağlar eliyle giderek daha az sınırlanan ve küresel ekonomiye zarar verme ve kendi refahını kısıtlama riskine rağmen devlet destekli üretim stratejisini ikiye katlamaya hazır bir Çin ile karşı karşıya kalabilir.

Fabrika açıkları

Çin ekonomisinin durağanlığının altında yatan yapısal sorunlar, son dönem siyasi tercihlerinin bir sonucu değil. Bu sorunlar doğrudan Çin’in reform döneminin en erken yıllarında şekillenen dengesiz sanayi stratejisinden kaynaklanıyor. Dört on yıl önce, Çin’in altıncı beş yıllık planı (1981-85), Çin lideri Deng Xiaoping’in ülke ekonomisini açmasının ardından uygulamaya konan ilk plandı. Yaklaşık 100 sayfa olan bu belgenin neredeyse tamamı, Çin’in sanayi sektörünü geliştirme, uluslararası ticareti genişletme ve teknolojiyi ilerletme konularına ayrılmıştı; gelir ve tüketimi artırma konusu ise yalnızca bir sayfada ele alınmıştı. Devasa teknolojik değişimler ve neredeyse tanınmayacak derecede farklı bir küresel piyasa olmasına rağmen, parti bugün hâlâ Çin’in sanayi tabanına olan vurgusunu olağanüstü bir şekilde sürdürüyor. On dördüncü beş yıllık plan (2021-25), ekonomik büyüme, AR-GE yatırımı, patent başarısı, gıda ve enerji üretimi konusunda detaylı hedefler sunuyor; fakat birkaç seyrek atıftan başka, hane halkı tüketimi yalnızca bir paragrafta yer alıyor.

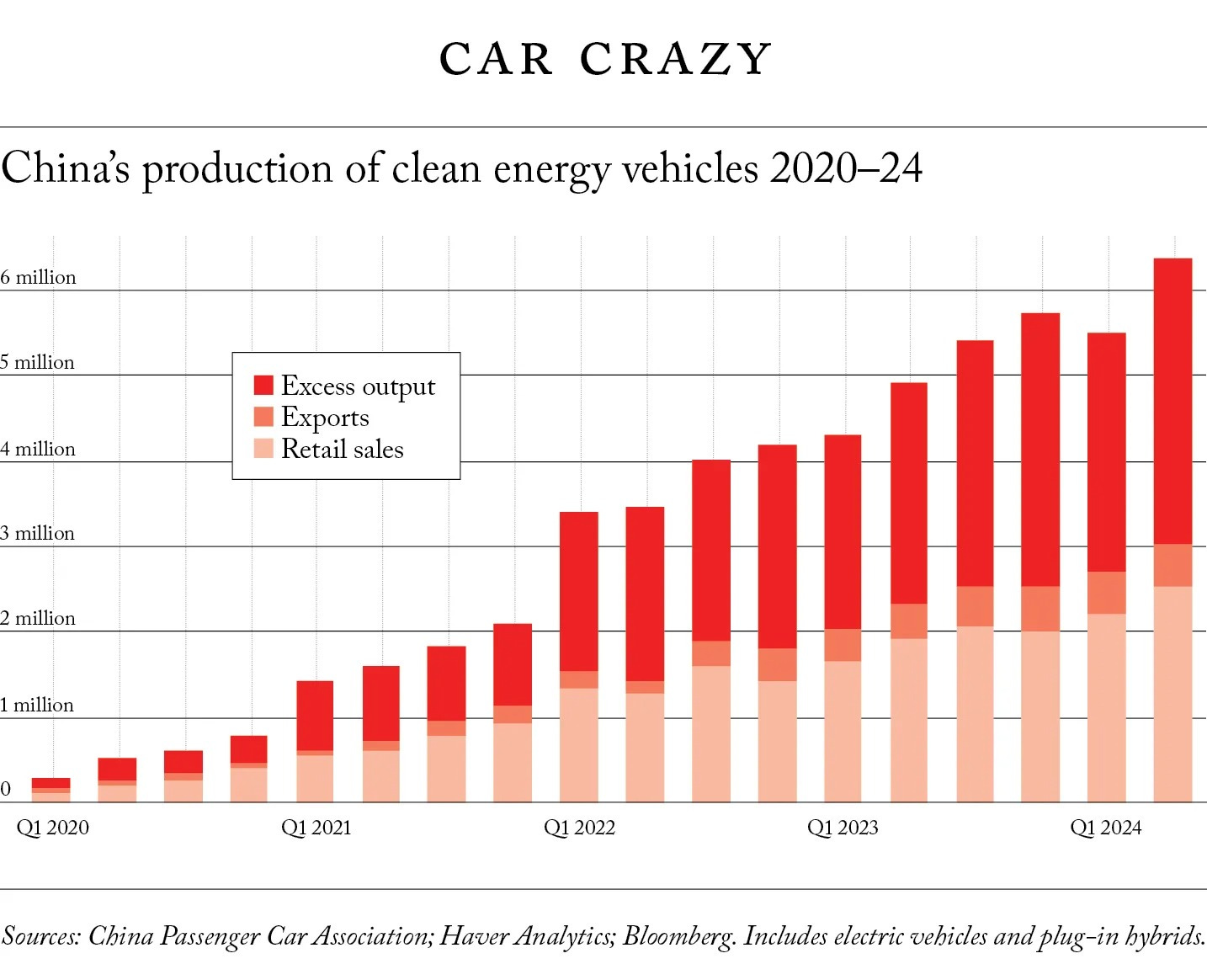

Çin’in sanayi üretimini önceliklendiren iktisadi planlamacıları, Çinli üreticilerin her zaman fazla arzı küresel pazarda satabilecekleri ve yabancı satışlardan nakit elde edebilecekleri varsayımında bulunuyor. Ancak pratikte, iç piyasanın halihazırda doygun olduğu ve yabancı ülkelerin Çin tedarik zinciri hakimiyetinden çekindiği sektörlerde üretimde büyük bir aşırı yatırım yarattılar. Yirmi birinci yüzyılın başlarında bu durum, Çin çeliğiyle ortaya çıktı ve ülkenin fazla kapasitesi nihayetinde Almanya, Japonya ve ABD’nin toplam çelik üretimini aştı. Daha yakın zamanlarda Çin, benzer fazlalıklarla kömür, alüminyum, cam, çimento, robotik ekipmanlar, elektrikli araç bataryaları ve diğer malzemelerde karşılaştı. Çinli fabrikalar şimdi, dünya kullanabileceğinin iki katı kadar güneş paneli üretebiliyor.

Küresel ekonomi için Çin’in kronik kapasite fazlalığı çok geniş çaplı etkilere sahip. Örneğin, elektrikli araçlar söz konusu olduğunda, Avrupa’daki otomobil üreticileri zaten ucuz Çin ithalatıyla şiddetli bir rekabetle karşı karşıya. Batı’daki bu ve diğer yükselen teknoloji sektörlerindeki fabrikalar kapanabilir ya da daha kötüsü, hiç kurulamayabilir. Aynı zamanda, yüksek değerli imalat sanayilerinin ekonomik etkileri kendi faaliyetlerinin çok ötesine geçer; hizmet sektörü istihdamı yaratırlar ve inovasyonu ve teknolojik atılımları teşvik etmek için gereken yerli yetenek havuzlarını sürdürmek için hayati öneme sahiptirler. Çin’in iç pazarında, kapasite fazlalığı bazı endüstrilerde acımasız bir fiyat savaşına yol açtı, bu da kârları baltalıyor ve sermayeyi tüketiyor. Hükümet istatistiklerine göre, mayıs ayında Çinli otomobil üreticilerinin yüzde 27’si kâr edemedi; geçen yılın bir döneminde bu oran yüzde 32’ye ulaştı. Ekonomi genelindeki aşırı üretim de genel olarak fiyatları düşürdü, bu da enflasyonun sıfıra yakın seyretmesine ve özel gayri mali sektörün borç hizmet oranının —toplam borç ödemelerinin kullanılabilir gelire oranı— tüm zamanların en yüksek seviyesine çıkmasına neden oldu. Bu eğilimler tüketici güvenini aşındırdı, iç tüketimde daha fazla düşüşe yol açtı ve Çin’in deflasyonist bir tuzağa kayma riskini artırdı.

Pekin’in iktisadi planlamacıları tüketimden bahsederken bunu genelde sanayi amaçlarıyla ilişkilendirerek yaparlar. Mevcut beş yıllık planın konuyla ilgili kısa tartışmasında, tüketimin özellikle Pekin’in sanayi öncelikleriyle uyumlu olan mallara —otomobiller, elektronikler, dijital ürünler ve akıllı aletler— yönlendirilmesi gerektiği belirtiliyor. Benzer şekilde, Çin’in canlı e-ticaret sektörü çok sayıda tüketici alternatifi olduğunu düşündürebilir ama gerçekte Alibaba, Pinduoduo ve Shein gibi büyük platformlar aynı emtia ürünlerini satmak için şiddetle rekabet ediyor. Başka bir deyişle tüketici seçimi illüzyonu, bireysel tercihlerden ziyade devletin sanayi öncelikleri tarafından büyük ölçüde şekillendirilen bir iç pazarı maskeliyor.

Bu durum, tüketici harcamalarını artırmaya yönelik siyasi girişimlerde de kendini gösteriyor. Hükümetin son dönemde ürün yenilemeyi teşvik etme çabasını aklınıza getirin. 2024’ün mart ayında açıklanan eylem planına göre, Ticaret Bakanlığı başta olmak üzere diğer Çin hükümet kurumları, eski otomobilleri, ev aletlerini ve armatürleri yeni modellerle takas eden tüketicilere teşvikler sundu. Kâğıt üzerinde, bu plan Washington’un 2008 resesyonu sırasında Amerikan otomobil endüstrisine yardım etmek için tanıttığı “hurda araçlar karşılığı nakit” programına benziyor gibi görünse de plan, spesifik detaylardan yoksun ve yerel otoritelerin uygulamasına dayanıyor, bu da onu büyük ölçüde etkisiz kılıyor; dayanıklı tüketim mallarının fiyatlarını yükseltmekte bariz biçimde başarısız oldu. Hükümet, Çin’in tüketici pazarlarındaki arz ve talep dinamiklerini etkileyebilir ama insanları harcama yapmaya zorlayamaz veya harcamazlarsa onları cezalandıramaz. Gelir büyümesi yavaşladığında, insanlar doğal olarak cüzdanlarını sıkı tutar, büyük alımları erteleyip daha uzun süre eski ekipmanlarla idare etmeye çalışır. Paradoksal bir şekilde, kapasite fazlalığının ekonomiye genel olarak getirdiği sürükleme, hükümetin tüketimi yönlendirme çabalarını insanların harcama yapma olasılığını daha da azaltıyor.

Borç tahsilatçıları

Pekin’in kapasite fazlalığı sorununun merkezinde, Çin’in sanayi tabanını geliştirmek için yerel otoritelere yüklenen yük bulunuyor. Üstten alta doğru işleyen sanayi planları, en fazla GSYİH büyümesini sağlayabilecek kent ve bölgeleri ödüllendirmek için tasarlandı; bu da yerel yetkililere, öncelikli sektörlere sermaye ve teşvik tahsis etmeleri yönünde teşvikler sunuyor. Akademisyen Mary Gallagher’ın gözlemlediği üzere Pekin, yerli sanayi kalkınmasını teşvik etmek için “ortak refah” —bu kavramı Çin lideri Mao Zedong ilk olarak 1953’te önermiş ve Şi, 2021’deki bir parti toplantısında yeniden canlandırdı— gibi sosyal kampanyaları kullanarak alevleri örükledi. Bu planlama direktifleri ve kampanyalar, yerel parti liderlerine hızlı sonuçlar alma baskısını yüklüyor, bu da onların parti içinde terfi etmeleri için kritik olarak görebilecekleri bir durum. Sonuç olarak bu yetkililer, bu hamlelerin kârlı olup olmayacağına bakılmaksızın öncelikli sektörlere yüksek oranda kaldıraçlı yatırımlar yapma konusunda güçlü teşviklere sahip.

Bu olgu, Çin genelinde yerel yönetimler tarafından riskli finansman uygulamalarını körükledi. Yerel girişimi teşvik etmek amacıyla Pekin çoğu zaman finansman sağlamaz; bunun yerine, yerel yetkililere, öncelikli sektörlerdeki projeleri finanse etmek için bölgesel bankaların yardımıyla bilanço dışı yatırım araçları düzenleme konusunda geniş yetki verir, merkezi hükümet yalnızca hangi tür yerel finansman seçeneklerinin yasaklandığını belirler. Çin’in altyapı harcamalarının yaklaşık yüzde 30’u bu yatırım araçlarından gelir; bunlar olmadan, yerel yetkililer parti içinde övgü kazandıracak projeleri yapamazlar. Kaçınılmaz olarak, bu yaklaşım sadece büyük sanayi kapasite fazlalığını değil, aynı zamanda devasa seviyelerde yerel yönetim borçlarını beraberinde getirdi. The Wall Street Journal’ın bir araştırmasına göre temmuz itibarıyla Çin genelinde yerel yönetimler tarafından tutulan bilanço dışı borçların toplam miktarı şu anda 7 trilyon ile 11 trilyon dolar arasında, bunun 800 milyar doları temerrüt riski altında.

Borç ölçeği şimdi daha kötü olsa da bu sorun yeni değil. Çin’in 1994 mali reformundan bu yana, yerel yönetimlere topladıkları vergi gelirlerinin bir payını tutma izni verilip Pekin’den aldıkları mali transferler azaltıldığından beri, yerel yönetimler kronik mali sıkıntı altında kaldı. Sınırlı kaynaklarla yerel GSYİH büyümesini teşvik etme ve kamu hizmetleri sağlama çifte görevlerini yerine getirmekte zorlandılar. Pekin’in, mali gücü ülke genelinde merkezileştirme ve altyapı ile sosyal hizmet harcamalarını bölgelere ve belediyelere yükleme politikaları, yerel yönetimleri borca sürükledi. Dahası, hızlı büyüme performansını vurgulayarak Pekin, yerel yetkilileri ulusal öncelikli sektörlerde hızla uygulanabilen sermaye projelerini tercih etmeye itti. Ek bir teşvik olarak, Pekin bazen öncelikli sektörlerdeki projelere sınırlı mali destek sunar ve yerel yönetimlerin finansman sağlamak için onayları kolaylaştırmaya yardımcı olur. Nihayetinde, yerel yönetim mali riski üstlenir ve projenin başarısı veya başarısızlığı partinin yerel şefinin omuzlarında durur, bu da çarpık sonuçlara yol açar.

Çin’in yerel yönetimlerde sanayi politikasını uygulatma konusundaki bağımlılığının daha büyük bir sorunu, ülke genelindeki kentlerin ve bölgelerin birbirlerini tamamlamak veya kendi güçlü yanlarına göre hareket etmek yerine aynı sektörlerde rekabet etmelerine neden olması. Böylece, yirmi yıldan fazla bir süredir, Çin’in batısındaki Sincan’dan doğusundaki Şanghay’a, kuzeydeki Heilongjiang’dan güneydeki Hainan’a kadar olan Çin eyaletleri, aralarında çok az koordinasyonla, aynı hükümet tarafından belirlenen öncelikli sanayi sektörlerinde fabrikalar kurdu, bu da eyalet ve yerel yetkililerin akranlarını geride bırakma çabalarından kaynaklandı. Kaçınılmaz olarak bu iç rekabet, Çin’in küresel pazar hakimiyeti kazandığı sektörlerde bile kapasite fazlalığına ve yüksek borç seviyelerine yol açtı.

Güneş panellerini ele alalım. 2010 yılında Çin Devlet Konseyi, stratejik yeni sanayilerin, güneş enerjisi de dahil olmak üzere, 2020 yılına kadar ulusal GSYİH’nin yüzde 15’ini oluşturması gerektiğini duyurdu. İki yıl içinde ülkenin 34 eyaletinden 31’i güneş fotovoltaik (PV) endüstrisini bir öncelik olarak belirledi, Çin kentlerinin yarısı güneş-PV endüstrisine yatırım yapmıştı ve 100’den fazla Çin kenti güneş-PV sanayi parkları inşa etmişti. Neredeyse hemen, Çin’in PV üretimi iç talebi aştı ve fazla arz, Avrupa ve dünyanın diğer bölgelerinde hükümetlerin güneş paneli sahipliğini sübvanse ettiği yerlere ihraç edildi. 2013 yılına gelindiğinde hem ABD hem de Avrupa Birliği, Çinli PV üreticilerine karşı antidamping vergileri2 uygulamıştı. 2022 yılına gelindiğinde, Çin’in kendi kurulu güneş-PV kapasitesi, agresif yenilenebilir enerji inşaatı takip edilerek, diğer herhangi bir ülkeninkinden daha büyüktü. Fakat Çin’in elektrik şebekesi ek güneş kapasitesini destekleyemiyor. İç pazar tamamen doygun olduğunda, güneş paneli üreticileri mallarını olabildiğince yabancı pazarlara offload etmeye başladı. 2023’ün ağustos ayında ABD Ticaret Bakanlığı, Çinli PV üreticilerinin, ABD’nin antidamping vergilerini ödemekten kaçınmak için ürünleri Kamboçya, Malezya, Tayland ve Vietnam’a küçük işleme prosedürleri için gönderdiklerini tespit etti. Çin’in PV üretim kapasitesi, halihazırda küresel talebin iki katı iken, 2025’te yüzde 50 daha artması bekleniyor. Bu aşırı arz, Çin’in tamamlanmış güneş enerjisi endüstrisindeki kullanım oranının 2024’ün başlarında yalnızca yüzde 23’e düşmesine neden oldu. Yine de bu fabrikalar borçlarını ödemek ve sabit maliyetleri karşılamak için nakit yaratmaya ihtiyaç duydukları için faaliyetlerine devam ediyor.

Endüstriyel robotlaşma, Pekin’in 2015 yılında “Çin Malı 2025” stratejisinin bir parçası olarak önceliklendirmeye başladığı başka bir örnek. O zamanlar, daha güçlü bir yerli robot endüstrisi inşa etme konusunda açık bir gerekçe vardı: Çin, Japonya’yı geçerek dünya genelinde endüstriyel robotların en büyük alıcısı olmuş ve dünya çapındaki satışların yaklaşık yüzde 20’sini oluşturmuştu. Dahası, plan dikkat çekici sonuçlar elde etmiş gibi görünüyordu. 2017 yılına gelindiğinde, en az 20 Çin eyaletinde 800’den fazla robot şirketi ve 40’a yakın robot odaklı sanayi parkı faaliyet gösteriyordu. Ancak bu tümüyle yapılan çaba, devasa bir sanayi tabanı yaratmış olsa da robot teknolojisini ilerletmekte pek bir işe yaramadı. Pekin’in hırslı üretim hedeflerini karşılamak için yerel yetkililer, hızla ölçeklendirilebilecek olgun teknolojilere yatırım yapma eğilimindeydi. Bugün Çin, düşük seviye robotikte büyük bir fazla kapasiteye sahipken, yerli fikri mülkiyet gerektiren yüksek seviye otonom robotikte yeterli kapasiteye hala sahip değil.

Düşük seviye üretimdeki kapasite fazlalığı, diğer Çin teknoloji endüstrilerini de rahatsız etti. En son örnek yapay zekâ (YZ), son iki beş yıllık planında Pekin tarafından öncelikli bir endüstri olarak belirlendi. 2019’un ağustos ayında hükümet, yaklaşık 20 YZ “pilot bölge” —pazar testi için yerel hükümet verilerini kullanma görevine sahip araştırma parkları— oluşturulması çağrısında bulundu. Amaç, Çin’in bu alandaki iki büyük gücünden —fiziksel altyapıyı hızla inşa etme kabiliyeti ve böylece YZ şirketlerinin ve yeteneklerinin toplanmasını desteklemek ve hükümetin kişisel verileri nasıl topladığı ve paylaştığı konusundaki kısıtlamaların olmaması— faydalanmaktı. İki yıl içinde, 17 Çin kenti koronavirüs pandemisine ve hükümetin geniş çaplı karantinalarına rağmen bu tür pilot bölgeler oluşturdu. Bu kentlerin her biri, daha fazla yatırımı ve veri paylaşımını teşvik etmek için aksiyon planlarını da benimsedi.

Kâğıt üzerinde program etkileyici görünüyor. Çin, şimdi yapay zekâ yatırımında ABD’nin ardından ikinci sırada yer alıyor. Fakat, özellikle üretken YZ alanında, gerçek YZ araştırmalarının kalitesi, hükümet sansürü ve yerli fikri mülkiyet eksikliği nedeniyle engellendi. Esasında, güçlü hükümet teşvikinden istifade eden pek çok Çinli YZ startup’ı, hâlâ temelde Batı’da geliştirilen modellere ve donanıma dayanan ürünler üretiyor. Diğer yükselen endüstrilerdeki girişimlerine benzer şekilde Pekin, derin köklü inovasyondan ziyade ölçek ekonomilerini vurgulayan gereksiz yatırımlara büyük sermaye israf etme riski taşıyor.

Zombilerin yarışı

Paradoksal bir şekilde Pekin’in sanayi politikasında hedefleri değişse de kapasite fazlalığını yönlendiren pek çok özellik hala duruyor. Çin hükümeti yeni bir sektörü önceliklendirirken, yerel yönetimlerin yinelenen yatırımları kaçınılmaz olarak yoğun iç rekabeti körüklüyor. Firmalar ve fabrikalar, aynı ürünleri üretmek için yarışıyor ve neredeyse hiç kâr elde edemiyor (Çin’de “nei juan” veya içe kapanma olarak bilinen bir fenomen). Firmalar ürünlerini çeşitlendirmek yerine rakiplerini sadece en hızlı şekilde üretimi genişleterek ve şiddetli fiyat savaşlarına girerek geçmeye çalışıyor; kurumsal yönetimi iyileştirmek veya AR-GE’ye yatırım yaparak rekabet avantajı kazanmak için çok az teşvik söz konusu. Aynı zamanda sınırlı iç talep, firmaları jeopolitik ve küresel piyasaların dalgalanmalarına tabi olarak fazla envanteri yurt dışına ihraç etmeye zorluyor. İhracat destinasyonlarındaki ekonomik durgunluklar ve artan ticaret gerilimleri, ihracat büyümesini sekteye uğratabilir ve evdeki kapasite fazlalığını kötüleştirebilir.

Bu dinamikler, şirketlerin sürekli üretim yapmak zorunda kaldığı kısır bir döngüye katkıda bulunuyor: Banka kredileri ve yerel yönetim teşvikiyle desteklenen firmalar, nakit akışlarını sürdürebilmek için durmaksızın üretim yapmak zorunda. Üretimin durması demek, nakit akışının kesilmesi demektir, bu da alacaklıları paralarını geri istemeye itiyor. Fakat firmalar daha fazla ürettikçe, fazla envanter artıyor ve tüketici fiyatları daha da düşüyor, bu da firmaların daha fazla para kaybetmesine ve yerel yönetimlerden ve bankalardan daha fazla mali teşvik gerektirmesine neden oluyor. Ve şirketler daha fazla borca batarken, borçlarını ödemeleri daha zor hale geliyor, bu da onların “zombi şirketler”3 haline gelme riskini artırıyor; esasında iflas etmiş durumdalar ama kredi yükümlülüklerini karşılamak için yeterince nakit akışı üretebiliyorlar. Çin ekonomisi durgunlaştıkça, hükümet büyümeyi teşvik etmek amacıyla firmalara uygulanan vergi ve ücretleri azalttı, sosyal hizmet harcamaları ve borç ödemeleri artarken yerel hükümet gelirlerini azalttı. Diğer bir deyişle, yerel yönetimler ile teşvik sundukları firmalar arasındaki yakın mali ilişki, borçla finanse edilen yerel GSYİH büyümesi dalgası yarattı ve ekonomiyi tersine çevrilmesi zor bir kapasite fazlalığı tuzağına sürükledi.

Yine de Çin, borca olan bağımlılığını azaltma konusunda az işaret gösteriyor. Şi, ABD ile yoğun jeopolitik rekabetin ortasında, Çin’in teknolojik kendi kendine yeterliliğe ulaşma kampanyasını ikiye katladı. Pekin’e göre, sadece stratejik sektörlere daha fazla yatırım yaparak kendini tecritten veya Batı’nın muhtemel ekonomik yaptırımlarından koruyabilir. Bu nedenle, hükümet ileri düzey imalat ve stratejik teknolojilere finansman sağlamaya odaklanıyor ve mülkiyet sektörü gibi dikkat dağıtıcı olarak gördüğü yatırımları caydırıyor. Daha fazla yerli yüksek teknolojiyi teşvik etmek adına Çinli karar alıcılar, son yıllarda tüm bankacılık sistemini seferber etti ve öncelikli sektörlerde araştırma ve inovasyonu desteklemek için özel kredi programları kurdu. Sonuç, fazla yatırım ve üretime yol açan yapısal sorunları düzeltmek yerine derinleştiren bir eğilim oldu.

Örneğin, 2021 yılında Çin Kalkınma Bankası, bilimsel ve teknolojik inovasyon ile temel araştırmalar için özel bir kredi programı oluşturdu. 2024’ün mayıs ayına kadar banka, yarı iletkenler, temiz enerji teknolojisi, biyoteknoloji ve ilaç gibi kritik ve son teknoloji sektörleri desteklemek için 38 milyar dolardan fazla kredi dağıttı. Nisan ayında Çin Merkez Bankası, çeşitli hükümet bakanlıklarıyla birlikte, bilimsel ve teknolojik inovasyonu hedefleyen projelere yönelik Çin bankalarının devasa yeni bir kredi turunu desteklemek amacıyla 69 milyar dolarlık bir yeniden finansman fonu4 başlattı. Programın başlamasından sadece iki ay sonra, ülke genelinde 421 endüstriyel tesis, yapay zekâyı üretim süreçlerine entegre etmeyi planlayan fabrikalara verilen belirsiz bir etiket olan “akıllı üretim” gösteri fabrikası olarak belirlendi. Program ayrıca 10 binden fazla il düzeyinde dijital atölye ve 4 bin 500’den fazla yapay zekâ odaklı şirkete yatırım yapıldığını duyurdu.

Fakat üst düzey yatırım hedeflerine ulaşmanın ötesinde, bu kampanyanın gerçek başarıyı ölçmek için çok az kriteri var. İronik olarak, yenilikler üzerinde çalışan küçük ve orta ölçekli işletmeler için bir finansman açığını kapatmayı amaçlayan bu yeni programın hedefi, Pekin’in ekonomi yönetimindeki daha büyük bir zafiyete işaret ediyor. Yıllardır Çin’in sanayi politikası, kaynakları genelde halihazırda olgunlaşmış şirketlere yönlendirme eğilimindeydi; buna karşılık, yapay zekâ ve diğer ileri teknolojileri geliştirme konusundaki büyük çabasıyla hükümet, ABD’nin girişim sermayesi yaklaşımına uyacak mali kaynakları taahhüt etti. Ancak burada bile Çin’in iktisadi planlamacıları, yeniliğin gerçek itici gücünün değişim olduğunu fark edemedi. Bu tür bir yaratıcılığı gerçekten teşvik etmek için girişimcilerin yerel sermaye piyasalarına ve özel sermayeye sınırsız erişime ihtiyaçları olurdu, bu da Pekin’in Çinli sermaye seçkinleri üzerindeki kontrolünü baltalayan bir durum olurdu. Piyasa aksaklığı ihtimali olmadan, bu büyük yatırımlar Çin’in kapasite fazlası sorununu daha da kötüleştiriyor. Para, en hızlı ölçeklenebilen ürünlere akıtılıyor ve üreticiler aşırı üretim yapmaya zorlanıyor, ardından uluslararası pazara ürün ihraç ederek elde edilebilecek dar marjlarla hayatta kalmaya çalışıyorlar.

Aşırılığın acısı

Çin’in tüm sektörlerdeki kronik kapasite fazlası, ABD ve Batı açısından karmaşık bir ikilem yaratıyor. Son aylarda, Batılı yetkililer Pekin’in iktisadi politikalarına yönelik eleştirilerini artırdılar. Biden yönetiminin Ekonomi Danışmanları Konseyi Başkanı Lael Brainard, mayıs ayında yaptığı konuşmada Çin’in “politika kaynaklı endüstriyel kapasite fazlasının”—piyasa karşıtı uygulamalar için kullanılan bir örtmece—küresel ekonomiye zarar verdiği konusunda uyarıda bulundu. Brainard, Çin’in “sermaye, iş gücü ve enerji maliyetlerini haksız yere düşüren” politikaları uygulayarak ve Çinli şirketlerin maliyetin altında veya maliyet fiyatına satış yapmasına olanak tanıyarak, elektrikli araçlar, piller, yarı iletkenler ve diğer sektörlerde küresel kapasitenin büyük bir yüzdesini elinde tuttuğunu belirtti. Sonuç olarak Pekin, küresel pazarda inovasyon ve rekabeti engelliyor, ABD ve diğer ülkelerdeki işleri tehdit ediyor ve ABD ile diğer Batılı ülkelerin tedarik zinciri dayanıklılığı oluşturma kabiliyetini sınırlıyor.

Nisan ayında İtalya’nın Capri kentinde düzenlenen zirvede G7 üyeleri, ortak açıklamada, “Çin’in piyasa dışı politika ve pratiklerinin” “zararlı kapasite fazlasına” yol açtığını vurguladı. Çin’de üretilen ucuz ürünlerin büyük çapta ithalatı, ticaret gerilimlerini şimdiden artırdı. 2023 yılından bu yana, Vietnam ve Brezilya da dahil olmak üzere birçok hükümet, Çin’e karşı anti-damping veya sübvansiyon karşıtı soruşturmalar başlattı ve Brezilya, Meksika, Türkiye, ABD ve Avrupa Birliği, elektrikli araçlar da dahil olmak üzere Çin’den ithal edilen çeşitli ürünlere gümrük vergisi uyguladı.

Artan uluslararası baskıyla karşı karşıya kalan Şi Cinping, önde gelen parti dergileri ve devlet medyası, Çin’in kapasite fazlası sorunu olmadığını sürekli olarak reddetti. Eleştirilerin ABD’nin mesnetsiz “kaygısından” ileri geldiğini ve Çin’in maliyet avantajının sübvansiyonların değil, “tam piyasa rekabetiyle şekillenen” “şirketlerin çabalarının” ürünü olduğunu savundular. Gerçekten de Çinli diplomatlar, pek çok yeni teknoloji endüstrisinde küresel ekonominin aşırı arz yerine önemli kapasite yetersizliklerinden mustarip olduğunu savundu. Mayıs ayında, resmi parti gazetesi Halkın Günlüğü, ABD’yi, Çin’i sınırlamayı ve Çin’in stratejik endüstrilerinin gelişimini baskılamayı amaçlayan zararlı ticaret bariyerlerini tanıtmak için kapasite fazlasıyla ilgili abartılı iddiaları kullanmakla suçladı.

Bununla beraber Çinli karar alıcılar ve ekonomi analistleri uzun süredir bu sorunu kabul ediyorlar. Aralık 2005 gibi erken bir tarihte, dönemin Çin Milli Kalkınma ve Reform Komisyonu Başkanı Ma Kai, çelik ve otomobil de dahil olmak üzere yedi endüstriyel sektörün ciddi kapasite fazlasıyla karşı karşıya olduğunu uyardı. Sorunu, “kör yatırım ve düşük seviyeli genişlemeye” bağladı. Geçen neredeyse yirmi yıl içinde Pekin, çeşitli sektörlerdeki sorunu çözmek ondan fazla idari yönerge yayımladı, ancak bunlar sınırlı başarı elde etti. Mart 2024’te Pekin Üniversitesi’nden Lu Feng tarafından yapılan bir analiz, yeni enerji araçları, elektrikli araç pilleri ve eski mikroçiplerde kapasite fazlası sorunlarını belirledi. BloombergNEF, 2023 yılında yalnızca Çin’in pil üretiminin küresel toplam talebe eşit olduğunu tahmin ediyor. Batı üretim kapasitesini artırırken ve Çinli pil üreticileri yatırım ve üretimi genişletmeye devam ederken, küresel aşırı arz sorununun önümüzdeki yıllarda daha da kötüleşmesi muhtemel.

Lu, Çin’in bu endüstrileri aşırı geliştirmesinin, Çinli firmaların ürünlerini uluslararası pazarlara ucuza satmaları için baskı oluşturacağını ve Çin’in Batı ile halihazırda gergin olan ticari ilişkilerini daha da kötüleştireceği konusunda uyardı. Sorunu çözmek için, Çin hükümetinin halihazırda denediği tedbirlerden —yatırım ve hane halkı tüketimi yoluyla iç harcamaları teşvik etmek gibi— ve pek çok iktisatçının uzun süredir savunduğu ancak Pekin’in henüz uygulamadığı tedbirlerden oluşan bir dizi öneri sundu. Bu öneriler arasında, devlet ile iş dünyasının birbirinden ayrılması ve yeniden dağıtım mekanizmalarının hanelerin yararına olacak şekilde reforme edilmesi de yer alıyor. Fakat bu önerilen çözümler, Çin ekonomisini rahatsız eden temel koordinasyon sorununu, yani yerel yönetim yatırımlarının devlet tarafından belirlenen öncelikli sektörlerde tekrarlanmasını ele almakta yetersiz kalıyor.

Daha alçak çit, daha sıkı tasma

Şu ana kadar ABD, Çin’in kapasite fazlası sorununa, güneş panelleri, elektrikli araçlar ve piller gibi ülkenin temiz enerji ürünlerine ağır gümrük vergileri koyarak yanıt verdi. Aynı zamanda, 2022 Enflasyonu Düşürme Yasası ile Biden yönetimi, aynı sektörlerin birçoğunda ABD’nin iç kapasitesini inşa etmek için milyarlarca dolar harcadı. Ancak ABD, sadece ticaret engelleri inşa ederek ve kendi sanayi üssünü güçlendirerek Çin’i tecrit etmeye çalışmaktan sakınmalı.

ABD’de kritik sektörlere yatırım yapan şirketlere büyük teşvikler sunarak Washington, Çin ekonomisini rahatsız eden bazı sorunları tekrarlayabilir; borçla finanse edilen yatırıma bağımlılık, verimsiz kaynak tahsisi ve aniden patlarsa piyasayı istikrarsızlaştırabilecek teknoloji şirketi hisselerinde potansiyel bir spekülatif balon. Hedef Pekin’i geride bırakmaksa Washington, Amerikan sisteminin zaten daha iyi olduğu alanlara —inovasyon, piyasa bozulması ve özel sermayenin yoğun kullanımı— odaklanmalı. Yatırımcılar, desteklenecek en umut verici alanları seçerken risklerle beraber ödülleri de üstlenir. ABD, Çin’in iktisadi avantajlarını sınırlama stratejilerine takılıp kalarak kendi güçlü yönlerini ihmal etme riskiyle karşı karşıya kalıyor.

ABD’li karar alıcılar ayrıca Pekin’in kendine yeterlilik arayışının ülkenin kapasite fazlası sorununu daha da kötüleştirdiğini kabul etmeli. Son yıllarda büyük bir vurgu kazanan bu çaba, Şi Cinping’in güvensizliğini ve ABD ve Batı ile artan ekonomik ve jeopolitik gerilimler arasında Çin’in stratejik zayıflıklarını azaltma arzusunu yansıtıyor. Özünde Şi’nin ülkesinin insanlarını ve kaynaklarını Çin’in etrafına teknolojik ve finansal bir duvar örmek için seferber etme teşebbüsleri kendi içinde önemli sonuçlar taşıyor. Batı pazarlarından giderek kopan bir Çin’in, Batı ile potansiyel bir çatışmada kaybedeceği daha az şey olacak ve dolayısıyla ülke, gerilimi azaltmaya daha az motive olacak. Çin, yüksek değerli ve kolayca ikame edilemeyen malların ticareti yoluyla ABD ve Avrupa ile yakından bağlı olduğu sürece Batı, ülkeyi istikrar bozucu eylemlerden caydırmada çok daha etkili olacaktır. Çin ve ABD stratejik rakiplerdir, düşman değil; yine de iki ülke arasındaki ticari ilişkiler söz konusu olduğunda, eski bir deyişteki “Dostlarını yakın tut, düşmanlarını daha da yakın,” ifadesinde bir bilgelik vardır.

ABD hükümeti, Pekin’i Çin ekonomisini yaptırımlara karşı dayanıklı hâle getirecek bir duvar inşa etmekten caydırmalı. Bu amaçla, bir sonraki yönetim ittifaklar kurmalı, zarar görmüş çok taraflı kurumları yeniden inşa etmeli ve Çin için tecrit ve kendine yeterliliği yalnızca çekici değil, aynı zamanda erişilemez kılan yeni karşılıklı bağımlılık yapıları oluşturmalı. Bunun için iyi bir başlangıç noktası, sadece gümrük vergileri uygulamanın ötesine geçerek daha fazla politikayı müzakere masasında şekillendirmektir. Jeopolitik gerilimler arasında ticaret savaşları yürütmek, Çin ekonomisindeki güven açığını artıracak ve kısmen tarifelerin etkisini dengeleyecek olan renminbinin değer kaybetmesine yol açacaktır.

Çin, ticaret politikalarında göründüğünden daha esnek olabilir. ABD-Çin ticaret savaşının 2018’de tırmanmasından bu yana, Çinli akademisyenler ve yetkililer gönüllü ihracat kısıtlamaları getirmek, renminbiyi yeniden değerlendirmek, yurt içi tüketimi teşvik etmek, doğrudan yabancı yatırımı artırmak ve AR-GE’ye yatırım yapmak gibi çeşitli politika seçeneklerini incelediler. Çinli akademisyenler, Japonya’nın 1980’lerde ABD ile ticaret ilişkilerini de incelediler ve ticaret gerilimlerinin otomobil üretimi gibi olgun Japon endüstrilerini nasıl modernleşmeye ve Batılı rakipleriyle daha rekabetçi hâle gelmeye zorladığını belirttiler. Bu yaklaşım, Çin’in elektrikli araç endüstrisi için dersler sunabilir.

Gönüllü ihracat kısıtlamaları dışında, Pekin bu alternatiflerin birkaçını bir ölçüde denemiştir. Hükümet, aynı zamanda gönüllü ihracat kontrollerini de uygularsa, bir taşla birkaç kuş vurabilir: Bu hamle, ABD ile ticaret ve hatta siyasi gerilimleri azaltır; olgun sektörleri konsolidasyona ve daha sürdürülebilir olmaya zorlar ve üretim kapasitesini doğrudan hedef pazarlara hizmet verecek şekilde denizaşırı ülkelere kaydırmaya yardımcı olur.

Şu ana kadar Biden yönetimi, Çin’e bölümlere ayrılmış bir yaklaşım benimseyerek sorunları tek tek ele aldı ve müzakereleri tekil konulara odakladı. Buna karşılık Çin hükümeti, hiçbir konunun masadan kalkmadığı ve bir alandaki tavizlerin, konular ilgisiz olsa bile, başka bir alanda kazanımlar karşılığında takas edilebileceği farklı bir yaklaşımı tercih ediyor. Bu nedenle Pekin, ayrı ayrı yapılan görüşmelerde inatçı görünse de ABD-Çin ilişkilerinin birden fazla yönünü aynı anda ele alan daha kapsamlı bir anlaşmaya açık olabilir. Washington, böyle büyük bir uzlaşma ihtimaline açık kalmalı ve teşvikler değişirse, Çin liderliğinin taktiklerini aniden değiştirebileceğini —tıpkı sıfır Kovid politikasını aniden sona erdirdiği gibi—kabul etmeli.

Washington, Pekin ile müzakereleri kolaylaştırmak için Dünya Ticaret Örgütü (DTÖ) gibi çok taraflı kurumları da kullanmayı düşünmeli. Örneğin Çin, DTÖ’deki bazı ticaret ihtilaflarında belirli ülkelere imtiyazlı muamele sağlayan gelişmekte olan ülke statüsünden gönüllü olarak vazgeçmeyi kabul edebilir. Ayrıca, Çin’e karşı ABD ve AB tarafından daha yüksek anti-damping vergileri uygulamak için kullanılan piyasa dışı ekonomi statüsü5 tayin etmek üzere gözden geçirilmiş bir DTÖ çerçevesini desteklemeye de ikna edilebilir. Bu statü, tüm ekonomi yerine sektör bazında belirlenecek bir çerçeve olmalı. Bu tür adımlar, Çin’in iktisadi başarısını kabul ederken, onu gelişmiş sanayileşmiş ülkelerin daha yüksek ticaret standartlarına da tabi tutar.

Şi, kendisini Mao ile kıyaslanabilecek dönüştürücü bir lider olarak görüyor. Bu durum, 2023’ün temmuz ayında, Kissinger’ın ölümünden sadece dört ay önce, Şi’nin Çin’inde geniş çapta saygı gören az sayıdaki Amerikalı figürden biri olan eski ABD Dışişleri Bakanı Henry Kissinger’ı resmî olarak ağırladığında belirgindi. Şi, ülkesinin büyük bir güç olarak müzakereler veya dış baskılarla kısıtlanmaması gerektiğine inanıyor ama daha geniş bir mutabakatın parçası olarak ticaret konularında gönüllü ayarlamalara açık olabilir. Çin’in profesyonel ve sermaye seçkinlerinin pek çok çok üyesi, ABD ile ilişkilerin durumu konusunda umutsuzluğa kapılmış durumda. Çin’in, Batı öncülüğündeki küresel sisteme entegre olarak dışlanmaktan daha fazla fayda sağladığını biliyorlar. Fakat Washington mevcut rotasına bağlı kalır ve ticaret savaşı yolunda ilerlemeye devam ederse istemeden Pekin’in kapasite fazlasına neden olan sanayi politikalarını iki katına çıkarmasına neden olabilir. Uzun vadede bu durum, Batı açısından olduğu kadar Çin açısından da kötü olacaktır.

Bir ekonomide veya endüstride, mevcut talebin üzerinde üretim kapasitesinin bulunması durumu. (ç.n.)

Bir ülkenin, başka bir ülkeden gelen ürünlerin haksız rekabet oluşturduğunu düşündüğünde uyguladığı ek gümrük vergisi. (ç.n.)

Esasen iflas etmiş durumda olan ancak kredi yükümlülüklerini karşılamak için yeterli nakit akışı üretebilen şirketler. (ç.n.)

Merkez bankasının, bankalara düşük faizli kredi sağlayarak belirli sektörlere veya projelere finansman akışını destekleme aracı. (ç.n.)

Bir ülkenin ekonomisinin "serbest piyasa ilkelerine" göre işlemediğinin kabul edilmesi, bu da o ülkeye karşı daha yüksek ticaret bariyerleri uygulanmasına imkân sağlar. (ç.n.)